Schopnosť Sociálnej poisťovne vyplácať dôchodky bude s postupujúcim časom významne ohrozená. Sme povinní platiť odvody do dôchodkového sporenia. Ich primárnym zmyslom nie je pripraviť sa na svoj dôchodok, ale zachrániť populáciu našich rodičov pred starobou v úplnej chudobe. Avšak, pre nás to už stačiť nebude. Ak sa ihneď nezačneme pripravovať na svoj dôchodok sami, budeme odsúdení na prácu až do smrti a extrémny pokles životnej úrovne.

Nedávno sa mi do rúk dostali analýzy Inštitútu zamestnanosti a Univerzity Komenského v Bratislave o demografickom vývoji Slovenska do roku 2035. Hneď potom som čítal ešte komplexnejší dokument s názvom Prognóza obyvateľstva Slovenska do roku 2060 Výskumného demografického centra Infostatu. Oba materiály poukazujú na dramatický vývoj vekového zloženia obyvateľstva v blízkej budúcnosti.

Ako ekonóma a finančného poradcu ma nesmierne zaujíma vplyv demografie na vývoj dôchodkov, pretože príprava na dôchodok je jedným z kľúčových cieľov, na ktoré sa s mojimi klientmi dlhodobo pripravujeme. A čo som zistil?

Ad 1) Podiel vekovej skupiny obyvateľov nad 65 rokov sa na Slovensku do roku 2060 zdvojnásobí z pôvodných približne 16% v roku 2018 na 32% v roku 2060. Pritom podiel osôb do 18 rokov zostane viacmenej rovnaký.

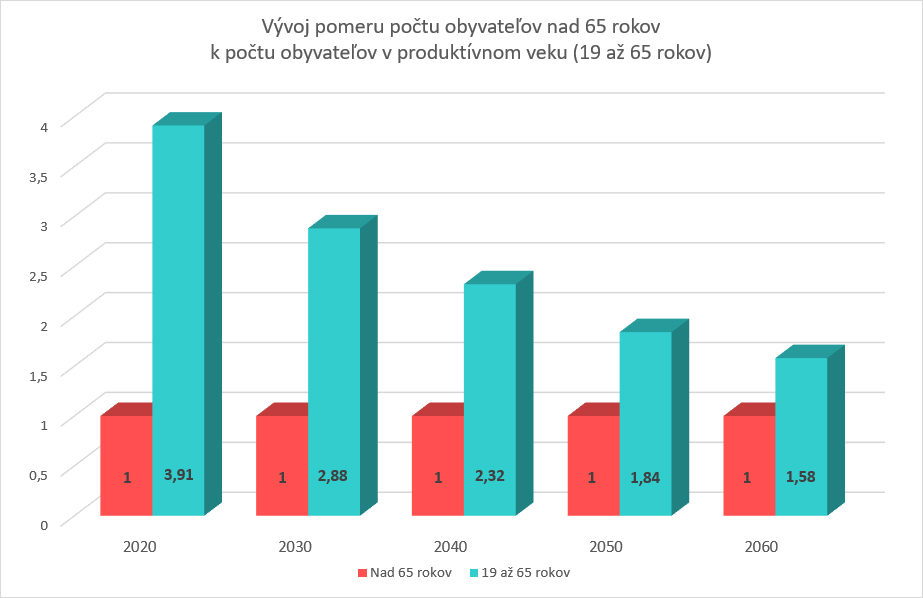

Ad 2) Odvody dôchodkového sporenia do Sociálnej poisťovne sú základom pre vyplácanie dôchodkov. Tieto odvody platia pracujúci prevažne v produktívnom veku. Pomer medzi počtom obyvateľov v produktívnom veku a počtom obyvateľov v poproduktívnom veku sa dramaticky zníži z 3,9 produktívnej osoby na 1 dôchodcu v roku 2020 na necelých1,6 produktívnej osoby na 1 dôchodcu v roku 2060.

Ad 3) Uvedený demografický vývoj bude mať extrémny vplyv na vývoj schopnosti Sociálnej poisťovne vyplácať dôchodky. Pre zjednodušenie a lepšie pochopnenie som ako základ výpočtu použil priemernú mzdu 1 304 € a priemerný dôchodok 576 € v roku 2022. Odstránil som vplyv inflácie, valorizácie dôchodkov a rastu miezd, medzi ktorými je značná korelácia. S rastúcimi cenami vzniká tlak na rast miezd a vláda je nútená zvyšovať dôchodky. Dokým toho bude schopná. Akonáhle sa bude pomer medzi objemom miezd, z ktorých sa odvádza dôchodkové sporenie, a potrebou dôchodkov zhoršovať, dokáže Sociálna poisťovňa vyplácať stále menej dôchodkov. Ako? To ukazuje nasledovný graf. Na základe priemernej hrubej mzdy som porovnal priemernú čistú mzdu v roku 2022 a prepočítaný priemerný dôchodok.

Ak dnes priemerný pracujúci žije z príjmu cca 1 000 € mesačne, tak v roku 2060 na dôchodku bude mať už len 245 €, zatiaľčo dnešný dôchodca žije z 576 € mesačne. Súčasný stav privádza dôchodcov na pokraj chudoby. Budúci dôchodcovia, ktorí sa spoliehajú na štát a sami sa nijako nezabezpečujú na starobu, budú bez finančných prostriedkov odkázaní pomoc od rodín. Teoreticky by mohli pracovať až do smrti, ak sa pre nich nejaká práca nájde v dnešnom v prostredí rastúcej automatizácie, robotizácie a prieniku umelej inteligencie do všetkých sfér života a podnikania. Je toto vaša predstava života v starobe?

Záver

Uvedené prepočty a grafy naznačujú trendy. Nie sú a ani nemôžu byť presným prepočtom a predpoveďou vývoja dôchodkov. Skutočnú výšku dôchodkov ovplyvní množstvo ďalších faktorov, či už ekonomických, politických, ale aj globálnych spojených s klimatickými zmenami a migráciou. Či tieto faktory môžu pozitívne ovplyvniť výšku budúcich dôchodkov je veľmi diskutabilné.

Jediným faktorov, ktorý môže s vysokou pravdepodobnosťou pozitívne ovplyvniť výšku budúceho dôchodku dnešných pracujúcich, je ich schopnosť začať sa na dôchodok čo najskôr aktívne pripravovať. To znamená systematicky odkladať prostriedky a efektívne ich investovať. Bez toho sa väčšina z nás nebude tešiť na dôchodok, ale na to, až konečne skončí.

Ako Vám môžem pomôcť?

Pri mojej práci je otázka dôchodku a prípravy naň jednou z ťažiskových. Pre mojich klientov vždy robím nasledovné kroky:

- Pomôžem odhadnúť ich potreby na dôchodok a výšku renty, ktorú na ich naplnenie potrebujú.

- Vypočítam výšku zdrojov potrebných na zabezpečenie renty.

- Vypočítam výšku prostriedkov, ktoré je treba na dôchodok začať odkladať a spoločne s klientom určíme postup, ako sa k tejto čiastke dopracovať.

- Vyberiem pre klienta vhodné investičné nástroje na tvorbu renty na dôchodok.

- Dlhodobo sledujem a optimalizujem voľbu a nastavenie týchto nástrojov za klienta tak, aby jeho profit bol čo najväčší.

S riešením otázky dôchodku začnite ihneď. Čím dlhšie budete toto rozhodnutie odkladať, tým bolestivejšie to pre vás bude. Začať včas znamená investovať menej peňazí z vlastného zárobku zarobeného svojou prácou a získať viac z investovania. Včera už začať nemôžete, ale môžete sa pripravovať na svoju budúcnosť od dnes. Neváhajte! Aj zostať stáť na mieste je rozhodnutie, ktoré má svoje dopady.